A fatura do cartão de crédito chegou e, mais uma vez, o valor parece impagável devido aos juros abusivos? Você não está sozinho. A sensação de que a dívida se tornou uma “bola de neve” é comum, e muitas vezes a culpa é dos juros remuneratórios, popularmente conhecidos como juros do rotativo.

Resumo: o fato é que não existe uma lei brasileira que determine um percentual fixo, como “juros acima de X% ao ano são abusivos”. A definição da abusividade é construída pelos Tribunais com base em princípios legais e critérios técnicos. Mas não se engane: o consumidor brasileiro é protegido por lei contra práticas abusivas.

De forma direta, podemos conceituar juros abusivos como sendo as taxas cobradas em contratos (como empréstimos e cartões de crédito) que, por serem excessivamente elevadas, constroem um desequilíbrio contratual e conduzem o consumidor a uma exagerada desvantagem.

1. O CDC protege o consumidor contra os juros abusivos?

Conforme estabelecido na ADI 2.591-1, aos bancos aplica-se o CDC, norma “de ordem pública e interesse social” (art. 1º do CDC). Eis a ementa do julgado em comento:

ART. 3º, §2º, DO CDC. CÓDIGO DE DEFESA DO CONSUMIDOR. ART. 5º, XXXII, DA CB/88. ART. 170, V, DA CB/88. INSTITUIÇÕES FINANCEIRAS. SUJEIÇÃO DELAS AO CÓDIGO DE DEFESA DO CONSUMIDOR. AÇÃO DIRETA DE INCONSTITUCIONALIDADE JULGADA IMPROCEDENTE. 1. As instituições financeiras estão, todas elas, alcançadas pela incidência das normas veiculadas pelo Código de Defesa do Consumidor. 2. “Consumidor”, para os efeitos do Código de Defesa do Consumidor, é toda pessoa física ou jurídica que utiliza, como destinatário final, atividade bancária, financeira e de crédito.

A Súmula 297 do Superior Tribunal de Justiça (STJ) estabelece que “O Código de Defesa do Consumidor é aplicável às instituições financeiras”.

O CDC procura proteger o consumidor como a parte mais frágil na relação com as instituições financeiras. O art. 39, V, CDC, veda ao fornecedor, dentre outras práticas abusivas, “exigir do consumidor vantagem manifestamente excessiva”, e o art. 51, IV, do mesmo diploma, que torna nulas as cláusulas que “estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a eqüidade”.

O parágrafo primeiro do mesmo artigo complementa, afirmando que se presume exagerada a vantagem que “se mostra excessivamente onerosa para o consumidor, considerando-se a natureza e conteúdo do contrato”.

2. Qual o critério para definir a abusividade?

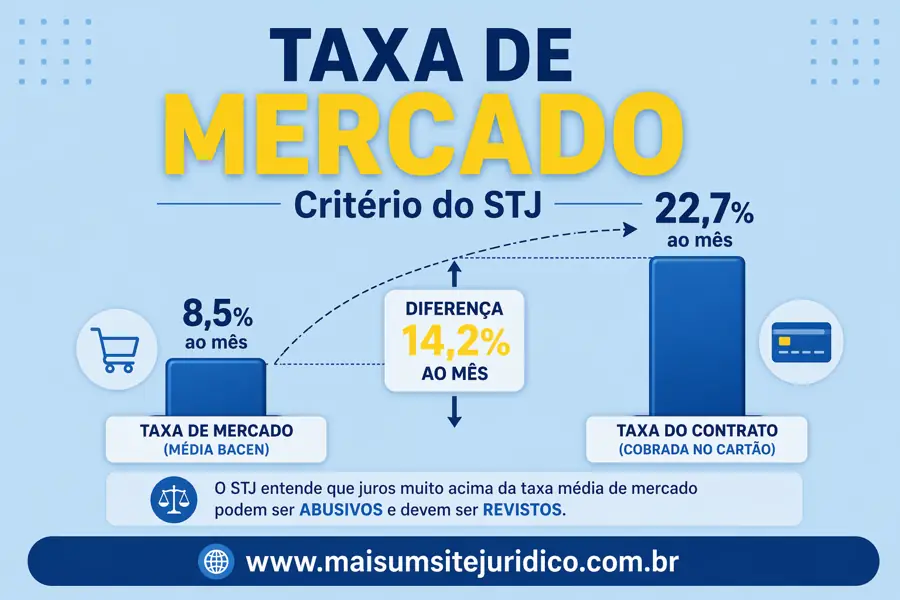

No âmbito jurisprudencial, o Superior Tribunal de Justiça (STJ) consolidou o entendimento de que a abusividade dos juros remuneratórios deve ser avaliada caso a caso. Nesse contexto, o principal parâmetro adotado consiste na taxa média de mercado para operações da mesma espécie, divulgada periodicamente pelo Banco Central do Brasil (BACEN).

Corroborando esse entendimento, o Eminente Ministro do STJ, Luis Felipe Salomão, acentua que:

“a abusividade da pactuação dos juros remuneratórios deve ser cabalmente demonstrada em cada caso, com a comprovação do desequilíbrio contratual ou de lucros excessivos, sendo insuficiente o só fato de a estipulação ultrapassar 12% ao ano ou de haver estabilidade inflacionária no período, o que não ocorreu no caso dos autos” (AgRg no REsp 881.383, DJ de 27.08.2008).

A revisão judicial é admitida em situações excepcionais, quando a taxa do contrato se mostra substancialmente superior à média de mercado, colocando o consumidor em desvantagem exagerada. Não há um percentual fixo, mas a jurisprudência frequentemente considera abusivas as taxas que ultrapassam uma vez e meia ou o dobro da média de mercado.

O Min. Fernando Gonçalves, do STJ, já sustentou que:

“(…) a alteração da taxa de juros pactuada depende da demonstração cabal da sua abusividade em relação à taxa média de mercado” (AgRg no REsp 1.041.086/RS, Quarta Turma, DJe de 01.09.2008)

Por sua vez, o Eminente Ministro Ari Pargendler estabeleceu que:

“(…) evidentemente, pode-se, em casos concretos reconhecer a existência de juros abusivos. Por exemplo, no Agravo de Instrumento nº 388.622, MG, tive ocasião de decidir que, ‘se o acórdão, confortado por laudo pericial, dá conta de que os juros praticados na espécie excediam em quase 50% à taxa média de mercado, não há como fugir da conclusão de que são, mesmo, abusivos’ (DJ, 10.08.2001). O tema, com certeza, é complexo, porque o risco de cada operação influi na respectiva taxa de juros. Mas o peso desse componente, e de outros, no custo do empréstimo deve, então, caso a caso, ser justificado pela instituição financeira, o juiz saberá decidir as controvérsias a propósito, se respeitar a racionalidade econômica, representada pelo mercado” (voto proferido no REsp 271.214/RS, Rel. p. Acórdão Min. Menezes Direito, DJ de 04.08.2003; no mesmo sentido, vide REsp 420.111/RS, Segunda Seção, Rel. Min. Pádua Ribeiro, Rel. p. Acórdão Min. Ari Pargendler, DJ de 06.10.2003; REsp 1.061.512, Rel. Min. Ari Pargendler, DJ de 07.08.2008)

3. Consequências do reconhecimento da abusividade

Uma vez constatada a cobrança de juros abusivos no período de normalidade do contrato, as consequências são significativas:

- Limitação dos Juros: A taxa contratual é reduzida para o patamar da taxa média de mercado vigente na época da contratação.

- Descaracterização da Mora: O reconhecimento da abusividade nos encargos principais (juros remuneratórios) descaracteriza a mora do devedor. Isso impede a cobrança de encargos moratórios, como multa e juros de mora, sobre o período em que a cobrança indevida ocorreu.

- Repetição do Indébito: O consumidor tem o direito de reaver os valores pagos a maior, de forma simples ou em dobro, a depender do caso concreto.

A respeito do tema, assim já consignou o Superior Tribunal de Justiça:

PROCESSUAL CIVIL. AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. AÇÃO REVISIONAL DE CONTRATO DE CRÉDITO PESSOAL. JUROS REMUNERATÓRIOS . ABUSIVIDADE. CONFIGURADA. HARMONIA ENTRE O ACÓRDÃO RECORRIDO E A JURISPRUDÊNCIA DO STJ. 1 . Ação revisional de contrato de crédito pessoal cumulada com repetição de indébito e compensação por danos morais. 2. A taxa de juros remuneratórios, verificada sua abusividade, deve ser limitada à taxa média de mercado, divulgada pelo Banco Central do Brasil. Temas repetitivos 24 a 27 . 3. Agravo interno no agravo em recurso especial não provido.

(STJ – AgInt no AREsp: 2167236 RS 2022/0213622-9, Data de Julgamento: 06/03/2023, T3 – TERCEIRA TURMA, Data de Publicação: DJe 10/03/2023)

AGRAVO INTERNO NO AGRAVO EM RECURSO ESPECIAL. AÇÃO REVISIONAL. TAXA DE JUROS REMUNERATÓRIOS. ABUSIVIDADE CONSTATADA PELO TRIBUNAL DE ORIGEM . REEXAME. SÚMULAS 5 E 7 DO STJ. DESCARACTERIZAÇÃO DA MORA. ENTENDIMENTO ADOTADO NESTA CORTE . VERBETE 83 DA SÚMULA DO STJ. NÃO PROVIMENTO. 1. Não cabe, em recurso especial, reexaminar matéria fático-probatória e a interpretação de cláusulas contratuais (Súmulas 5 e 7/STJ) . 2. “Constatado o caráter abusivo de encargo contratual devido no período da normalidade – no caso os juros remuneratórios -, haverá descaracterização da mora” (AgInt nos EDv nos EREsp 1268982/PR, Rel. Ministro RAUL ARAÚJO, CORTE ESPECIAL, julgado em 13/8/2019, DJe 22/8/2019). 3 . Agravo interno a que se nega provimento.

(STJ – AgInt no AREsp: 1469726 RS 2019/0076096-5, Relator.: Ministra MARIA ISABEL GALLOTTI, Data de Julgamento: 10/03/2020, T4 – QUARTA TURMA, Data de Publicação: DJe 17/03/2020)

4. Existe limite legal para os juros bancários?

Inicialmente, uma dúvida comum entre consumidores consiste em saber se existe um limite legal para os juros cobrados pelos bancos.

Nesse contexto, durante muito tempo houve intensa discussão acerca da aplicação do limite de 12% ao ano, previsto na antiga Lei da Usura (Decreto-Lei nº 22.626/33).

Todavia, o entendimento atualmente consolidado nos tribunais é no sentido de que as instituições financeiras não estão sujeitas a esse limite, estando a matéria, inclusive, sumulada no âmbito do Supremo Tribunal Federal, conforme dispõe a Súmula 596 daquela Corte: “As disposições do Decreto 22.626/1933 não se aplicam às taxas de juros e aos outros encargos cobrados nas operações realizadas por instituições públicas ou privadas, que integram o Sistema Financeiro Nacional”.

Além disso, o Tema 27 do STJ (REsp 1.061.530/RS) estabelece que a revisão das taxas de juros remuneratórios é possível apenas em situações excepcionais, desde que demonstrada, de forma cabal, a abusividade capaz de colocar o consumidor em desvantagem exagerada (art. 51, § 1º, do CDC), não sendo suficiente, por si só, o fato de a taxa superar 12% ao ano.

Por fim, ao analisar os juros remuneratórios, firmou-se o entendimento de que não há um critério objetivo único para definir sua abusividade. Desse modo, a taxa média de mercado do Banco Central passa a servir como uma referência relevante, ainda que não absoluta. Nesse sentido, confira:

“(…) esta perquirição acerca da abusividade não é estanque, o que impossibilita a adoção de critérios genéricos e universais. A taxa média de mercado, divulgada pelo Banco Central, constitui um valioso referencial, mas cabe somente ao juiz, no exame das peculiaridades do caso concreto, avaliar se os juros contratados foram ou não abusivos.”

Isso significa que os bancos possuem liberdade para fixar suas taxas de juros.

Contudo, essa liberdade não é absoluta.

Quando a taxa cobrada é muito superior à média praticada pelo mercado, o consumidor pode pedir revisão da dívida em virtude da abusividade.

5. O consumidor pode pedir revisão da dívida?

Sim. Quando há indícios de cobrança abusiva, o consumidor pode buscar a revisão judicial do contrato. É admitida a revisão das taxas de juros remuneratórios em situações excepcionais, desde que caracterizada a relação de consumo e que a abusividade capaz de colocar o consumidor em desvantagem exagerada (art. 51, § 1 º, do CDC) fique cabalmente demonstrada, ante às peculiaridades do julgamento em concreto. A taxa de juros remuneratórios, verificada sua abusividade, deve ser limitada à taxa média de mercado, divulgada pelo Banco Central do Brasil. (STJ, AgInt no AREsp 2236067 RS 2022/0340012-1)

Em situações assim, o consumidor deve procurar um advogado especializado para defender os seus direitos.

5.1. Revisão em decorrência de Superendividamento (Lei nº 14.181/2021)

Uma importante inovação legislativa é aquela conhecida como a Lei de Superendividamento. A Lei nº 14.181/2021 criou um procedimento específico para o consumidor que, de boa-fé, não possui mais condições de pagar a todas as suas dívidas sem prejudicar seu “mínimo existencial” (o valor necessário para garantir suas despesas básicas para ter uma vida digna).

As regras para se defender utilizando a Lei de Superendividamento estão dispostas nos artigos 104-A e 104-B do Código de Defesa do Consumidor.

O consumidor superendividado deve procurar um advogado especializado para pedir ao juiz a instauração de um “processo de repactuação de dívidas” com base na Lei de Superendividamento (Lei nº 14.181/2021).

6. Perguntas frequentes

O banco pode cobrar qualquer taxa de juros no cartão de crédito?

Não. Embora não exista um limite legal fixo, a taxa não pode ser manifestamente superior à média do mercado.

É possível reduzir a dívida do cartão de crédito na Justiça?

Em alguns casos, sim. Quando há cobrança abusiva, o Judiciário pode determinar a revisão do contrato.

O consumidor pode contestar encargos cobrados pelo banco?

Sim. Encargos considerados ilegais ou abusivos podem ser questionados judicialmente.

7. Conclusão

O cartão de crédito é uma ferramenta importante no cotidiano dos consumidores; no entanto, também pode gerar problemas quando a dívida cresce de forma descontrolada.

Embora, em princípio, as instituições financeiras tenham liberdade para definir suas taxas de juros, é importante destacar que essa liberdade não é absoluta.

Assim, quando a cobrança se mostra excessiva ou desproporcional em relação à média do mercado, é possível reconhecer, em determinadas situações, a existência de abusividade.

Desse modo, a cobrança de juros abusivos em contratos de cartão de crédito constitui uma prática ilegal que pode e deve ser combatida. Por isso, o consumidor que se sentir lesado deve buscar a orientação de um advogado para analisar o contrato e as faturas, a fim de verificar a existência de taxas discrepantes em relação à média de mercado e a eventual cobrança de encargos indevidos.

↳ Este conteúdo foi útil? Compartilhe com colegas e deixe seu comentário.

Aviso legal: este conteúdo possui caráter meramente informativo e não substitui a análise individualizada de um caso concreto por profissional habilitado.

Sobre o autor

Carlos Carvalho

Advogado inscrito na OAB/RJ. Graduado pela UCAM com especialização em Direito Civil e MBA em Direito da Tecnologia pela FGV. Atua como Advogado na Faetec/RJ desde sua aprovação em concurso público, com experiência em órgãos como Procuradoria Municipal e Câmara Municipal. Também atua como docente em cursos preparatórios para concursos públicos.